与以往由宏观货币驱动、普涨普跌的加密牛市不同, 2025 年的市场呈现出明显的结构性分化。头部项目不再同步上行,资金正集中下注于精选战场,优胜劣汰态势显现。

最直观的信号来自机构买盘策略的变化:

ETH 方面:多家美国上市公司开始大规模建立以太坊资产金库。

SOL 方面:买入规模同样惊人,且更具爆发性投机气质。

这些现象表明,ETH 与 SOL 已成为机构多资产配置的首选底层资产。然而,两者的投资逻辑呈现显著差异:ETH 被用作 「链上国债 + 优质资产底层 + 现货 ETF 准入的制度型标的」;SOL 则正在被打造成 「高性能消费应用链 + 新 Meme 经济的主战场」。

两种下注方式,分别代表了对加密市场未来两条主线的预期:ETH 是被制度接管的金融引擎,SOL 是资本进攻型押注的投机赛道。

过去两年,以太坊叙事一度陷入「空转」质疑。从合并后质押收益未显著提升,到 Layer 2 生态碎片化、Gas 费居高不下,再到 dYdX、Celestia 等项目主动外迁,市场对 ETH 的预期曾跌至低谷。

但现实是:ETH 从未离场,反而成为与制度性叙事绑定最深的核心资产。其底层支撑在于三个维度的深度制度协同:

RWA 核心枢纽地位确立

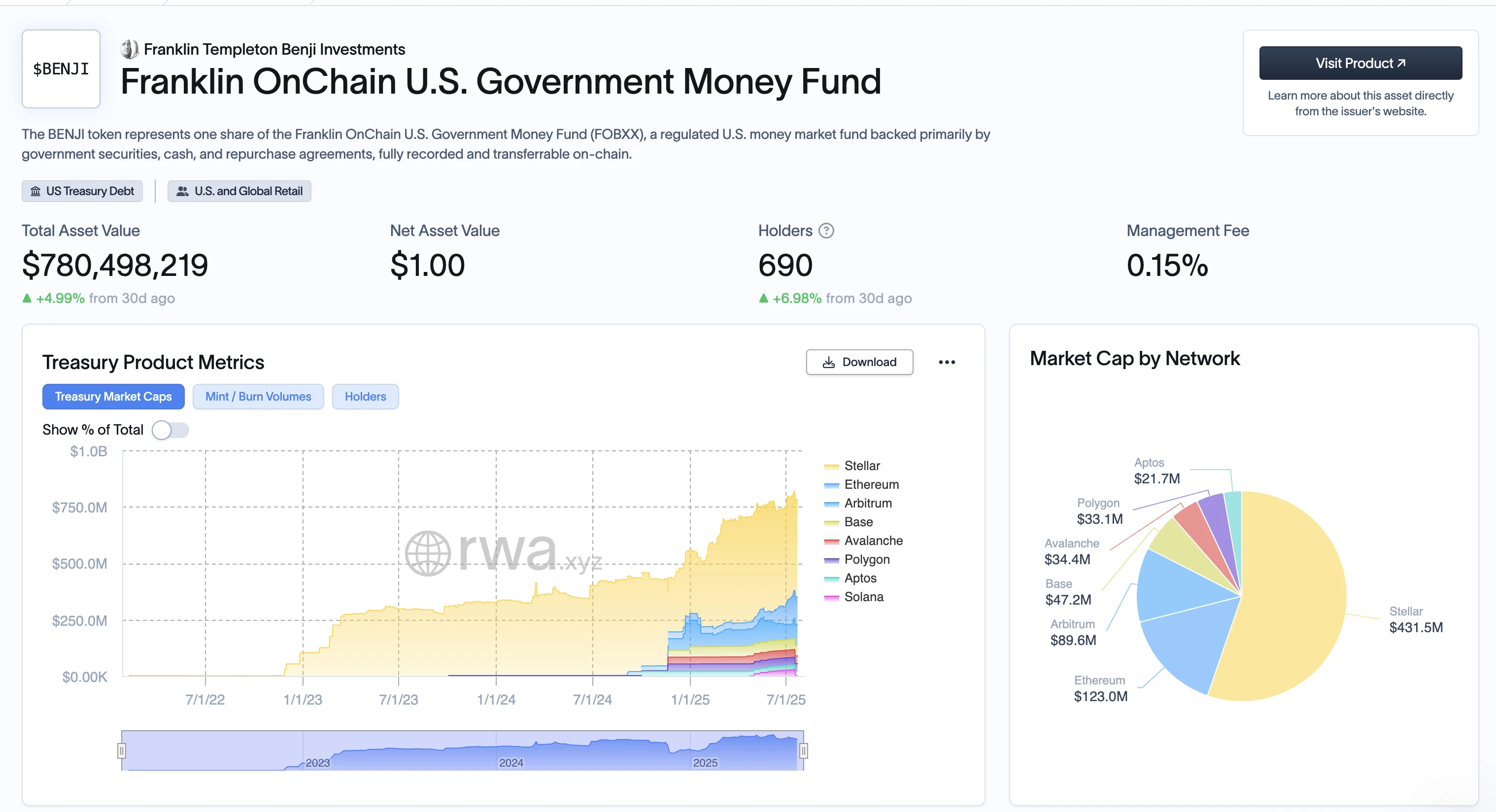

当前链上发行的 RWA 总量超 40 亿美元,其中逾七成发生在以太坊主网及其 L2 网络。包括 BlackRock 的 BUIDL、Franklin Templeton 的 BENJI、Ondo 的 USDY、Maple 的现金基金等核心产品,均以 ETH 为关键挂钩层或流动性媒介(如 WETH)。RWA 规模越大,ETH 越不可或缺。

现货 ETF 与稳定币政策的锚定资产

《GENIUS 法案》通过后,Circle、Paxos 等稳定币发行方明确将「链上储备透明度」与「短期美债质押结构」作为核心诉求。Circle 最新资产配置中,WETH 占比已升至 6.7% 。同时,灰度、VanEck 等机构加速推进以太坊现货 ETF 产品筹备。继 BTC 之后,ETH 极可能成为下一个 ETF 焦点。

链上锁仓与开发者生态仍处绝对优势

截至 7 月 22 日,以太坊主网及 L2 网络总 TVL 高达 1100 亿美元,占全球加密 TVL 的 61% 。ETH 开发者月活稳定在 5 万人次以上,分别是 Solana 的 4 倍和其他 L1 的 8 倍以上。这意味着,无论市场叙事如何变化,ETH 作为链上资产治理、价值沉淀与流动分发的「主金融层」,其制度基础和生态粘性短期内难以撼动。

价格方面,ETH 已逼近 4000 美元关口。伴随 BTC 突破并稳定在 120, 000 美元上方,ETH 重新点燃市场预期的过程,并不是新故事的制造,而是对旧价值的重新发现。

相较于以太坊的「金融中枢」定位,Solana 更似高频场景中的消费基础设施。其叙事已从「技术参数最优链」成功转型为「链上原生爆款制造机」,并在 2024-2025 年迎来结构性突破。

MemeCoin 的本土市场,而非二级转场:

在本轮「加密消费品」热潮中,Solana 链上涌现的 MemeCoin 数量与流动性创历史新高。行情数据显示,截至 7 月 22 日,Solana 上市值最高的 Meme 项目 BONK 达 26.7 亿美元,紧随其后的是 PENGU(23.2 亿美元)和 TRUMP(22 亿美元),三者市值总和已超越 Dogecoin。凭借 Solana 极低的 Gas 费与高 TPS,这些项目形成了「低成本实验 → 社群驱动 FOMO → 高频交易刺激」的快速闭环。在 Solana 上,Meme 已成为链上用户的原生消费行为。

资本押注「链上活跃度」,而非技术路线:

DeFi Development Corp 和 Upexi 等上市公司的巨额增持行为表明,主流资本正将 SOL 视为「可交易资产 + 用户增长指标 + 叙事载体」的三位一体标的,其关注点在于生态活跃度、交易深度及「链上故事」的消费属性,而非技术细节。

生态产品从爆款迈向「基础消费层」:

从 Jupiter 的 DEX 体验、Backpack 移动钱包,到 Solana 手机及即将面世的 Solana App Store,整个生态正尝试构建更贴近 Web2 用户习惯的闭环。链上原生消费(包括 Meme、DePIN、小游戏、社区积分、社交媒体)已成为 Solana 的「本地生活」,为 SOL 创造了天然消耗场景。虽然其 TVL 仅为以太坊的 12% ,但 Solana 链上的交易频率、人均交互量及 Gas 消耗总量已显著超过 Polygon、BNB Chain 等传统 L1。它更像是加密原住民的「日活入口」,而非纯粹的金融「定价锚」。

价格信号:突破 200 美元,进入高波动主升浪:

随着 BTC 稳定在 12 万美元、ETH 冲刺 4000 美元,SOL 近期也重回 200 美元上方。高波动伴随高热度,本身就是新叙事酝酿与主力换仓的前兆。我们看到的不是投机狂热,而是「链上行为 - 价格反应」之间越来越短的反馈闭环。

这是一种以消费数据驱动交易预期的模式,ETH 做不到,SOL 成了范式。

技术应用决定公链的「叙事潜力」,而资金与政策则决定其「交易承载力」——尤其当 BTC 突破 12 万美元、市场进入主升浪后,识别下一阶段的「资金汇聚区」至关重要。

链上数据显示, 2025 年 Q2 以来,三大机构的「链上建仓」行为出现了截然不同的策略:Grayscale 在 5 至 7 月持续增持 ETH(累计 17.2 万枚,约 6.4 亿美元),明确用于其现货 ETH ETF 基础仓位建设;Jump Trading 自 6 月以来频繁在 Solana 链上调仓,重点布局 BONK、PENGU 和 Jupiter,并通过多地址累计增持 SOL 近 28 万枚;DeFi Development Corp 和 Upexi 两家上市公司持续公告增持 SOL,均已形成超百万枚持仓(总市值近 5 亿美元),并实现可观浮盈。

这并非简单的「胜负」押注,而是市场分层:ETH 是「结构性资产配置」,SOL 是「短周期波动工具」。

政策风向差异化助推「双线增长」。7 月 19 日,美国总统特朗普已正式签署《美国稳定币国家创新指导法案(GENIUS Act)》,美国首个稳定币联邦监管框架落地,叠加 Coinbase 与 BlackRock 提交 S-1 现货 ETH ETF 文件,「ETH 纳入合规框架」的路径日益清晰。同时,Solana 团队与 OKX、Bybit 等交易所合作推进「消费资产合规发行」实验。例如 OKX 于 7 月推出 Solana 链上资产专属 Launchpad,并对 Meme 币发币流程引入轻 KYC 机制。

这种「双向合规」意味着政策红利正按应用场景、资金属性和风险偏好差异化分发:ETH 继续吸纳传统资本,SOL 成为年轻用户与消费场景的合规试验田。

短期政策预期:ETH 受益更明显,SOL 受限更少。尽管 ETH 在 ETF、RWA 方面处于政策红利前线,但也面临 SEC 在证券属性认定、质押分类等方面的多重门槛。SOL 生态因较少涉足中心化发行和复杂质押通道,其代币与应用更容易进入监管「灰色安全区」。这导致 ETH 的上涨路径更稳健但周期较长,SOL 的上涨路径更陡峭且波动性更高。

从 BTC 突破 12 万美元后的市场路径来看,ETH 和 SOL 的差异性,已不再是「谁替代谁」的线性问题,而是「谁在什么周期内定义未来」的分布式答案。

ETH 是结构支撑下的中长期叙事主角

在《GENIUS 法案》加持下,ETH 纳入金融合规体系的路径清晰。无论是现货 ETF 推进,还是其在 RWA 模型中的「清结算层」定位,都使其成为华尔街配置区块链资产的「核心资产」。

从 BlackRock、Fidelity 等机构的建仓逻辑看,ETH 正从「Gas Token」向「基础金融平台」演变,其估值锚点也从链上活跃度转向国债收益模型、Staking 利率。ETH 的胜利方式不是爆发,而是沉淀。

SOL 是结构裂缝中的短期爆发器

与 ETH 的稳定性相对,SOL 在高频交易、Meme 币叙事、终端应用、原生消费品(如 Saga 手机)等层面成为资金博弈的主战场。从 BONK 到 PENGU,再到 JUP 的治理实验,Solana 链已构建出一套高流动性、高渗透性的「原生叙事市场」。

再结合链上实际表现:SOL 的 TPS、成本、终端响应速度持续领先;而 SVM 生态的独立性,也让其摆脱了 EVM 生态内卷与重复建设的困境。

更重要的是,SOL 是少数「有能力承接资金且愿意高波动」的叙事洼地,在 BTC 启动主升浪后,成为捕捉「资金轮动快速反应」的核心短周期选项。

因此,这并非一道「选择题」,而是一道「周期博弈题」:

对于看好制度变革、押注传统资本结构化进场的中长期资金,ETH 是首选。对于希望捕捉资金轮动与叙事爆发机会的短周期参与者,SOL 提供更具张力的 Beta 暴露。

在叙事与制度、波动与沉淀之间,ETH 和 SOL 或许不再是对立的选项,而是构成一个时代错配下的最优组合。

从新手到专家,我们提供全面的加密货币知识和交易策略,帮助你在加密世界中不断成长。